В программе 1С:Комплексная автоматизация 2 реализован балансовый метод расчета налога на прибыль организаций в соответствии с изменениями, внесенными в ПБУ 18 Приказом Минфина России от 20.11.2018 № 236н (далее – Приказ 236н).

В карточке учетной политики организации убрали опцию Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

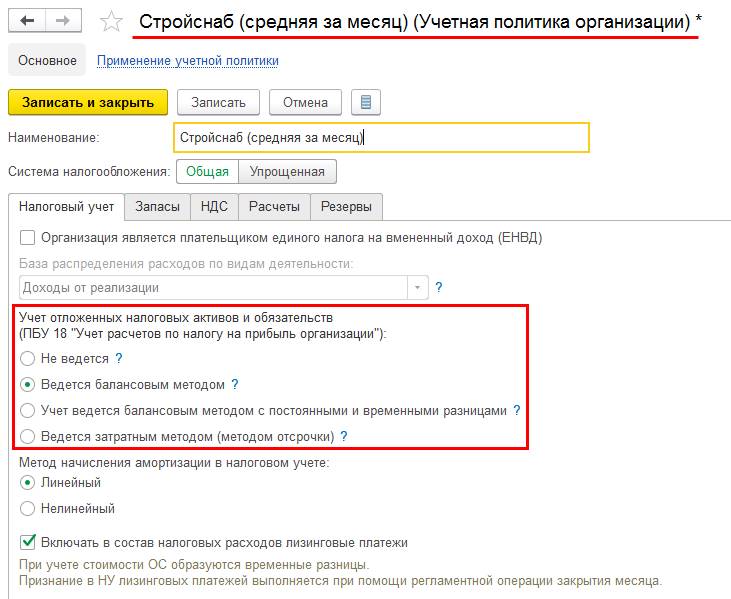

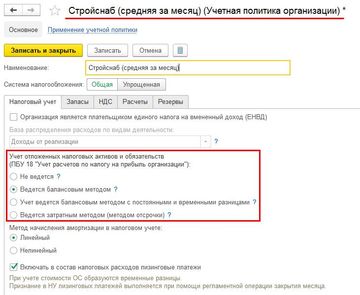

В карточку учетной политики организации включили настройку для выбора варианта применения ПБУ 18 для расчета налога на прибыль Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»). В карточку учетной политики организации включили настройку для выбора варианта применения ПБУ 18 для расчета налога на прибыль Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

В зависимости от указанного в карточке учетной политики значения настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») расчет налога на прибыль в соответствии с ПБУ 18 в организации:

- Не ведется;

- Ведется балансовым методом – расчет налога на прибыль организаций производится балансовым методом в соответствии с ПБУ 18 в редакции Приказа 236н и Рекомендацией Бухгалтерского методологического центра (далее – Рекомендация БМЦ) Р-102/2019-КПР «Порядок учета налога на прибыль». Рекомендация БМЦ разрешает учитывать влияние постоянных разниц на изменение налога на прибыль в периоде их возникновения, в связи с чем нет необходимости деления разниц на постоянные и временные, все разницы трактуются как временные, учитываются в алгоритмах системы, в проводках не отражаются. При формировании проводок по отражению сумм отложенного налога на прибыль счет 68.04.2 «Расчет налога на прибыль» не используется. Сумма отложенного налога на прибыль учитывается по дебету или кредиту счета 99 «Прибыли и убытки» в корреспонденции соответственно с кредитом или дебетом счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства»;

- Ведется балансовым методом с постоянными и временными разницами – расчет налога на прибыль организаций выполняется балансовым методом в соответствии с ПБУ 18 в редакции Приказа 236н. Постоянные и временные разницы отражаются в проводках. Проводки по отражению сумм отложенного налога на прибыль формируются с использованием счета 68.04.2 «Расчет налога на прибыль»;

- Ведется затратным методом (методом отсрочки) – расчет налога на прибыль организаций выполняется «затратным» методом в соответствии с ПБУ 18 в редакции до Приказа 236н. Порядок учета расчетов по налогу на прибыль аналогичен применявшемуся в прикладном решении до версии 2.4.11 для организаций, в карточках учетных политик которых включена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

При обновлении информационной базы значение настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») в карточке учетной политики организации будет установлено как:

- Не ведется, если до обновления была выключена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

- Ведется затратным методом (методом отсрочки), если до обновления была включена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В процедуру Закрытие месяца включена регламентная операция Расчет отложенного налога по ПБУ 18. В указанной процедуре производится расчет отложенного налога на прибыль с применением балансового метода и формирование проводок по дебету или кредиту счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства» в корреспонденции соответственно с кредитом или дебетом счета:

- 99.02.О «Отложенный налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте Ведется балансовым методом настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

- 68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте Ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

Расчет текущего налога на прибыль при использовании балансового метода и формирование проводок по его отражению производится в регламентной операции Расчет налога на прибыль процедуры Закрытие месяца. Проводки по отражению текущего налога на прибыль формируются по кредиту счета 68.04.1 «Расчеты с бюджетом» в корреспонденции с дебетом счета:

- 99.02.Т «Текущий налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте Ведется балансовым методом настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

- 68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте Ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

При изменении в течение года варианта расчета налога на прибыль (значения настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»)) требуется актуализировать проводки регламентных операций Расчет отложенного налога по ПБУ 18 и Расчет налога на прибыль с начала года.

Для анализа расчета налога на прибыль при использовании балансового метода в программе используются справки-расчеты:

- Расчет отложенного налога по ПБУ 18 для анализа результатов расчета сумм отложенных налоговых активов и обязательств на отчетную дату, а также результатов формирования и погашения отложенных налоговых активов и обязательств в результате изменения временных разниц в отчетном периоде;

- Расчет эффекта изменения ставок налога на прибыль для анализа влияния изменения ставок налога на прибыль на результат расчета налога;

Расчет расхода по налогу на прибыль для анализа результатов расчета расхода по налогу на прибыль.

Указанные отчеты находятся в меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты, если в информационной базе есть учетные политики, в которых включено использование балансового метода расчета налога на прибыль.

|