2018 » Октябрь » 27 » Заполнение декларации по НДС по операциям реализации и приобретения сырых шкур и металлолома

Заполнение декларации по НДС по операциям реализации и приобретения сырых шкур и металлолома |

В программу 1С:Комплексная автоматизация внесены изменения в порядок заполнения декларации по НДС в соответствии с письмом ФНС России от 19.04.2018 № СД-4-3/7484@. Реализован рассмотренный в указанном письме способ учета налоговыми агентами операций приобретения сырых шкур и металлолома для соблюдения контрольных соотношений показателей декларации по НДС. В том числе:

- налогоплательщиками НДС - в соответствующих строках разделов 3, 8 и 9 декларации по НДС. При этом вычеты исчисленных сумм налога при реализации сырьевых товаров на экспорт отражаются в соответствующих строках разделов 4, 5, 6 декларации по НДС;

- неплательщиками НДС или налогоплательщиками НДС, освобожденными от исполнения обязанностей налогоплательщиков – по строке 060 раздела 2 декларации по НДС с кодом операции 1011715. В состав декларации по НДС дополнительно включен раздел 9 для отражения записи по счетам-фактурам, полученным от налогоплательщиков-продавцов. При этом сведения по счетам-фактурам, отраженным в разделе 9 налоговой декларации по НДС при перечислении предварительной оплаты, при применении вычетов указываются в разделе 9 декларации по НДС и книге продаж с отрицательным значением. При заполнении декларации по НДС, начиная с 1 квартала 2019 года, указанные вычеты включаются в раздел 8.

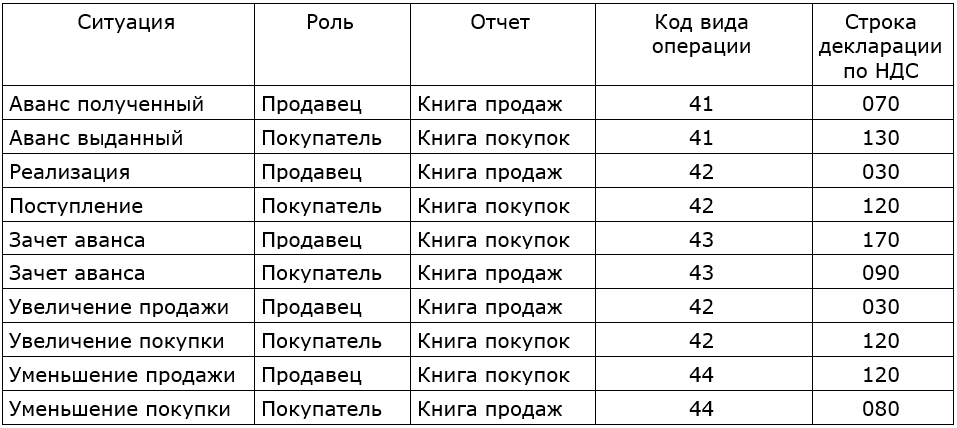

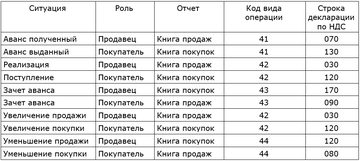

Реализовано заполнение строк раздела 3 декларации по НДС при отражении операций продажи и приобретения сырых шкур и металлолома в соответствии с порядком, приведенным в Таблице 1. Реализовано заполнение строк раздела 3 декларации по НДС при отражении операций продажи и приобретения сырых шкур и металлолома в соответствии с порядком, приведенным в Таблице 1.

Реализовано формирование данных для вычета НДС у покупателя - неплательщика налога:

- при корректировке поступления в сторону уменьшения документом Счет-фактура полученный (налоговый агент);

- при зачете аванса документом Счет-фактура полученный (аванс).

|

|

|

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ).

Для покупки коробочных версий или онлайн аренды программы 1С:Управление нашей фирмой (1С:УНФ) в облаке обращайтесь по телефонам +7 499 490 77 60 или на e-mail: ka4u@1c.yar.ru