Налог на движимое имущество с 2018 |

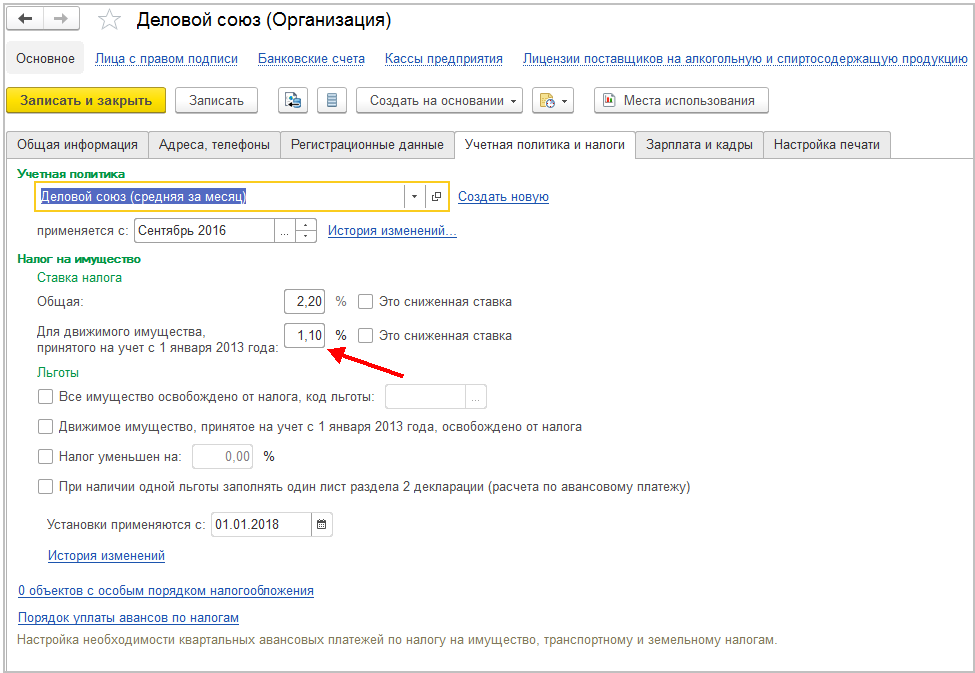

С 01.01.2018 движимое имущество III и старших амортизационных групп (т. е. со сроком полезного использования свыше 3 лет), которое принималось на учет с 01.01.2013, льготируется только в том случае, если соответствующая льгота установлена субъектом РФ (п. 1 ст. 381.1 НК РФ). Если такая льгота не будет определена, налог на имущество по этому движимому имуществу необходимо уплачивать. По какой ставке – устанавливает региональный закон, но в любом случае – не выше 1,1% в 2018 году (п. 3.3 ст. 380 НК РФ в ред., действ. с 01.01.2018). В карточке организации включена настройка, позволяющая устанавливать ставку для налога на движимое имущество, принятое к учету с 01.01.2013. В документе Регистрация порядка налогообложения по налогу на имущество создана возможность указать порядок налогообложения для движимого имущества. Выбор возможен в документах, начиная с 2018 года.

|

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или онлайн аренды программы 1С:Управление нашей фирмой (1С:УНФ) в облаке обращайтесь по телефонам +7 499 490 77 60 или на e-mail: ka4u@1c.yar.ru