Транспортный налог и платежи по системе Платон с 2019 года |

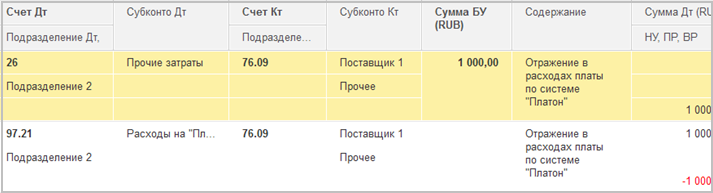

01.01.2019 заканчивается срок действия налоговых льгот, установленных 249-ФЗ от 03.07.2016 (п. 2 ст. 361.1 НК РФ). Платежи по системе Платон, уплаченные после 01.01.2019, не будут вычитаться из суммы транспортного налога. Заканчивается действие нормы, определенной в п. 48.21 ст. 270 НК РФ: платеж, в той части, в которой он уменьшал транспортный налог, не мог быть включен в налоговую базу по налогу на прибыль и относился на постоянные разницы. Для реализации данного положения в программе 1С:Комплексная автоматизация 2 применялось первоначальное включение всей суммы расхода в расходы будущих периодов на счет 97.21 и последующее включение расходов в виде сумм в НУ и ПР после расчета транспортного налога.

На начало 2019 года могут остаться без оплаты отчеты оператора системы Платон, которые планируется оплатить позже.

|

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или онлайн аренды программы 1С:Управление нашей фирмой (1С:УНФ) в облаке обращайтесь по телефонам +7 499 490 77 60 или на e-mail: ka4u@1c.yar.ru