Учет резервов по сомнительным долгам |

В программе 1С:Комплексная автоматизация 2 существенно пересмотрен механизм формирования и использования резервов по сомнительным долгам. Обеспечена поддержка учета резервов по сомнительным долгам в соответствии с Приказом Минфина России от 29.07.1998 N 34н и ст. 266 НК РФ. Реализованы:

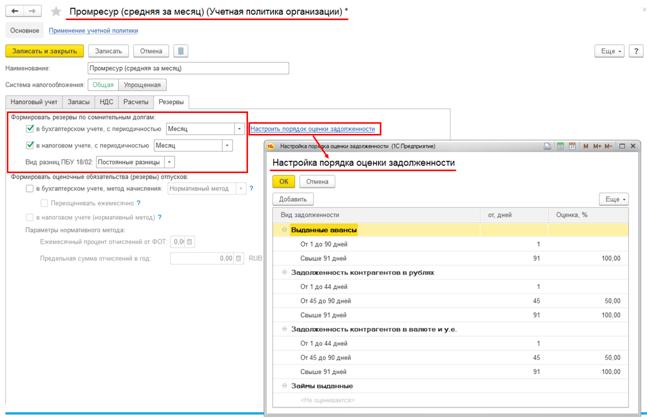

Установка периодичности начисления резервов по сомнительным долгам отдельно для целей бухгалтерского и налогового учета включена в группу настроек Формировать резервы по сомнительным долгам. Флажки, устанавливающие формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, переименованы:

Возможные интервалы начисления резервов по сомнительным долгам заданы для целей бухгалтерского учета: Месяц, Квартал, Год; для целей налогового учета: Месяц, Квартал. По гиперссылке Настроить порядок оценки задолженности выполняется переход к рабочему месту Настройка порядка оценки задолженности, в котором для целей бухгалтерского учета задается размер формирования резерва в зависимости от количества дней учета задолженности по каждому ее виду (выданные авансы, задолженность контрагентов в рублях, задолженность контрагентов в валюте и у.е., выданные займы). Наличие настройки для вида задолженности Задолженность контрагентов в валюте и у.е. устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты – Несколько валют. Наличие настройки для вида задолженности Займы выданные устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Договоры кредитов и депозитов. Для целей налогового учета расчет сумм резервов по сомнительным долгам производится в соответствии со ст. 266 НК РФ. В поле Вид разниц ПБУ 18/02 определяется, какой вид разниц (постоянные или временные) отражать в учете при разной оценке резерва по сомнительным долгам для целей бухгалтерского и налогового учета. Наличие указанного поля определяется наличием флага Применяется ПБУ18/02 «Учет расчетов по налогу на прибыль» в настройках учетной политики организации. Автоматический перенос сумм между постоянными и временными разницами не реализован.

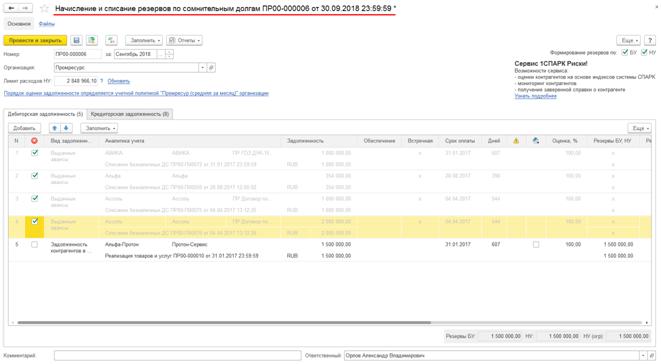

В процедуре Закрытие месяца документ Начисление и списание резервов по сомнительным долгам будет создан автоматически и заполнен остатками дебиторской и встречной кредиторской задолженности на дату документа в соответствии с настройками, заданными в карточке учетной политики организации. Информация о дебиторской задолженности, учитываемой в условных единицах и в валюте, а также о задолженности по выданным займам и авансам, выданным поставщикам, определяются автоматически, но резерв по ним не рассчитывается. Информация о дебиторской и встречной кредиторской задолженности в документе Начисление и списание резервов по сомнительным долгам заполняется в аналитике объектов расчетов и расчетных документов. Данные о дебиторской задолженности формируются в разрезе направлений деятельности. Информация о встречной кредиторской задолженности учитывается при начислении резервов по сомнительным долгам начиная с 01.01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладки Кредиторская задолженность нет. Сумма резерва в документе Начисление и списание резервов по сомнительным долгам для каждой строки табличной части Дебиторская задолженность вычисляется по формуле: Резерв = (Задолженность – Обеспечение – Встречная задолженность) * Коэффициент оценки * Коэффициент ограничения, где:

В графе Резерв приводится сумма резерва в валюте объекта расчетов. При установке пользователем флажка в соответствующей графе могут быть откорректированы автоматически посчитанные значения в графах Оценка, %, Резервы БУ, Резерв табличной части Дебиторская задолженность. Автоматическое формирование и заполнение документа Начисление и списание резервов по сомнительным долгам предполагает, что:

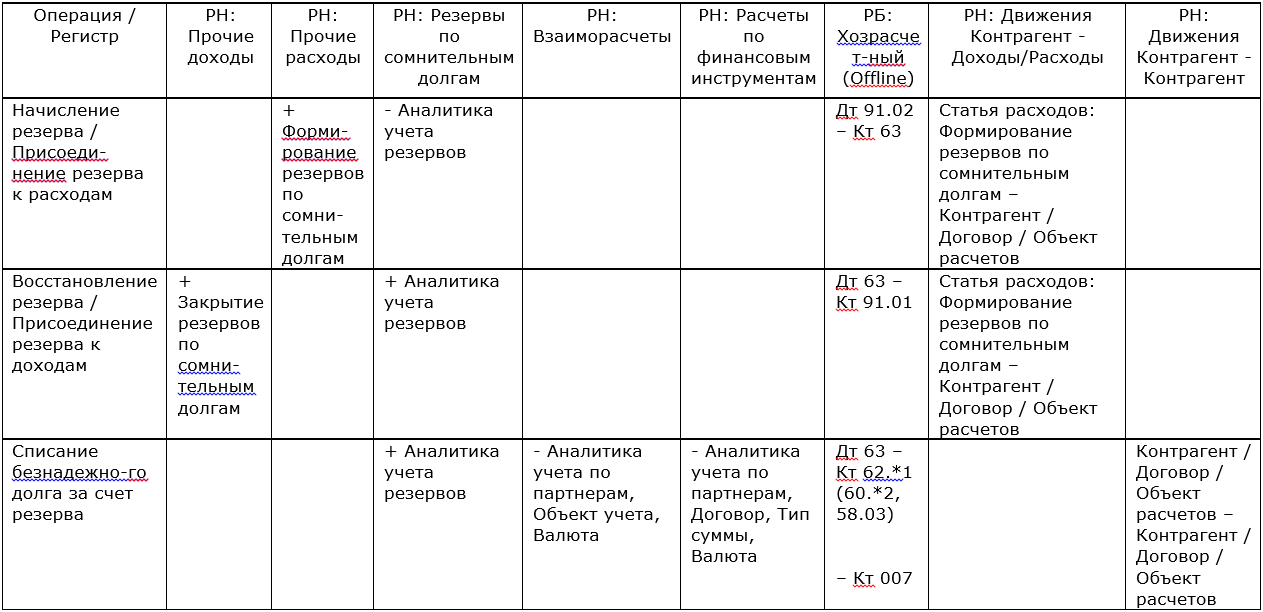

Если в программе 1С:Комплексная автоматизация 2 подключен сервис «1СПАРК Риски», то для каждой строки табличной части Дебиторская задолженность документа Начисление и списание резервов по сомнительным долгам выводятся и выделяются цветом индексы оценки надежности контрагента. Учет сумм резервов по сомнительным долгам по видам учета ведется в регистре накопления Резервы по сомнительным долгам. При проведении документа Начисление и списание резервов по сомнительным долгам указанные в нем суммы резервов сопоставляются с суммами резервов, числящимися в учете. Если новая оценка резерва больше текущей оценки, то происходит доначисление резерва. Если новая оценка меньше текущей оценки, то происходит уменьшение резерва. Списание задолженности за счет сформированных резервов по сомнительным долгам происходит документом Казначейство – Взаимозачеты и списание задолженности – Списание задолженности для задолженности клиентов и поставщиков по выданным авансам и документом Казначейство – Финансовые инструменты - Корректировки задолженностей по финансовым инструментам для задолженности по выданным займам. В указанные документы включен вид списания дебиторской задолженности за счет резервов. При проведении документы формируют проводки и движения в регистры оперативного учета по списанию дебиторской задолженности за счет сумм резервов по сомнительным долгам.

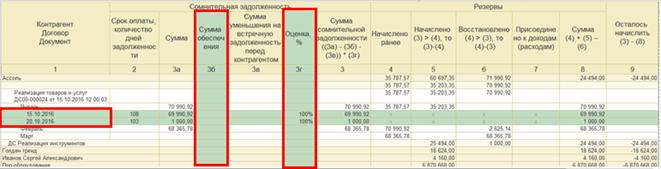

В отчете Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты – Резервы по сомнительным долгам, используемом для анализа состояния учета резервов по сомнительным долгам, произошли следующие изменения:

Реализовано отражение операций по учету резервов по сомнительным долгам в управленческом балансе организаций. Для этого в список Финансовый результат и контроллинг – Управленческий баланс – Статьи активов и пассивов включен предопределенный элемент Резервы по сомнительным долгам с типом статьи Пассивная. Операции по формированию и использованию резервов по сомнительным долгам учитываются в регистре накопления Активы и пассивы со ссылкой на данную предопределенную статью. Для целей формирования управленческого баланса и учета по МСФО используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам учитывается в валюте управленческого учета. В регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта. При обновлении информационной базы:

|

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или онлайн аренды программы 1С:Управление нашей фирмой (1С:УНФ) в облаке обращайтесь по телефонам +7 499 490 77 60 или на e-mail: ka4u@1c.yar.ru